基于战略的全面预算管理

2021-09-13 10:58:38 来源:远航 点击:

基于战略的全面预算管理课程大纲【分享】:谁需要预算第一部分:理解全面预算管理1、 对全面预算管理的认知全面预算=业务计划+财务预算全员参与:上下同欲、左右对齐全过程:从战略到执行的闭环全方位:人财物的

基于战略的全面预算管理

课程大纲

【分享】:谁需要预算

第一部分:理解全面预算管理

1、 对全面预算管理的认知

全面预算=业务计划+财务预算

全员参与:上下同欲、左右对齐

全过程:从战略到执行的闭环

全方位:人财物的集成

2、全面预算管理的意义:服务于作战、服务于胜利

第二部分:经营责任体系建设

1、责任中心定位

业界责任中心模式:从集权到分权

HW责任中心实践:简化管理、明确责任、激活组织

研讨1:

1、 分享:以一个事业部为例,现行的责任模式

2、 研讨:责任模式有哪些值得改进的地方

3、 点评

2、 KPI方案设计

设计原则

指标选取与权重设定

研讨2:

1、 分享:以一个事业部为例,现行的经营KPI方案

2、 研讨:经营KPI方案有哪些值得改进的地方

3、 点评

3、 多维度核算与报告体系:管理进步的基础和重要标志

报告的分类

【分享】:几类报告的区别

管理核算:原则与规则

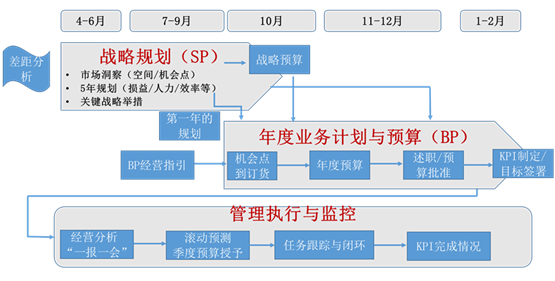

第三部分:全面预算的生成:量化经营责任

【分享】:如何制定年度经营目标

1、 战略管理与经营管理:未来牵引现在,现在保障未来

2、 业务计划对战略的继承:机会、人、财、事

3、 经营指引:保证方向正确

研讨3:研讨输出年度计划预算指引

4、 预算假设和基线

5、 预算生成的关键点:机会点到订货

6、 预算生成的方法:基线原型法

研讨4:一份好预算的主要特征?

7、 预算生成的主要关注点

第四部分:全面预算的过程管控:支撑经营决策,实现年度经营目标

1、预算授予:体现节奏、体现承诺、体现弹性

2、 预算简报:体现“赛马文化”

3、 预算调整:关注外部环境的变化

【分享】:经营目标是否可以调整

4、 滚动预测

【分享】:谁需要预测,谁对预测的合理性负责?

预测的意义:预测是管理之魂

基于预测的管理:3个GAP,3个LIST

5、 一报一会:责任单元自我约束、自我管理

研讨5:

1、 分享:以一个事业部为例,现行的会议的过程以及经营分析报告

2、 研讨:会议的过程和报告有哪些值得改进的地方

3、 点评

好的经营报告的3个标准,如何完成一份好的经营报告

6、 基于投入产出要求的上级部门监控管理

7、 预算评价和考核:与经营绩效强相关的激励分配体系

问题交流

课程大纲

【分享】:谁需要预算

第一部分:理解全面预算管理

1、 对全面预算管理的认知

全面预算=业务计划+财务预算

全员参与:上下同欲、左右对齐

全过程:从战略到执行的闭环

全方位:人财物的集成

2、全面预算管理的意义:服务于作战、服务于胜利

第二部分:经营责任体系建设

1、责任中心定位

业界责任中心模式:从集权到分权

HW责任中心实践:简化管理、明确责任、激活组织

研讨1:

1、 分享:以一个事业部为例,现行的责任模式

2、 研讨:责任模式有哪些值得改进的地方

3、 点评

2、 KPI方案设计

设计原则

指标选取与权重设定

研讨2:

1、 分享:以一个事业部为例,现行的经营KPI方案

2、 研讨:经营KPI方案有哪些值得改进的地方

3、 点评

3、 多维度核算与报告体系:管理进步的基础和重要标志

报告的分类

【分享】:几类报告的区别

管理核算:原则与规则

第三部分:全面预算的生成:量化经营责任

【分享】:如何制定年度经营目标

1、 战略管理与经营管理:未来牵引现在,现在保障未来

2、 业务计划对战略的继承:机会、人、财、事

3、 经营指引:保证方向正确

研讨3:研讨输出年度计划预算指引

4、 预算假设和基线

5、 预算生成的关键点:机会点到订货

6、 预算生成的方法:基线原型法

研讨4:一份好预算的主要特征?

7、 预算生成的主要关注点

第四部分:全面预算的过程管控:支撑经营决策,实现年度经营目标

1、预算授予:体现节奏、体现承诺、体现弹性

2、 预算简报:体现“赛马文化”

3、 预算调整:关注外部环境的变化

【分享】:经营目标是否可以调整

4、 滚动预测

【分享】:谁需要预测,谁对预测的合理性负责?

预测的意义:预测是管理之魂

基于预测的管理:3个GAP,3个LIST

5、 一报一会:责任单元自我约束、自我管理

研讨5:

1、 分享:以一个事业部为例,现行的会议的过程以及经营分析报告

2、 研讨:会议的过程和报告有哪些值得改进的地方

3、 点评

好的经营报告的3个标准,如何完成一份好的经营报告

6、 基于投入产出要求的上级部门监控管理

7、 预算评价和考核:与经营绩效强相关的激励分配体系

问题交流

上一篇:财务数字化转型实践及探索

下一篇:向华为学管理——华为文化哲学与管理实践

考察研学联系方式/参观预约申请

- 联系电话:010-52463211

- 联系手机:13661395399

- 联系人:万斌老师

考察公开课推荐

- 2025年公开课考察计划

- 2025年11月24-25日 对标阿里巴巴&抖音&网易 学企业出海营销实战

- 2025年8月21-22日 考察领军企业出海秘籍 对标华为、联想、传音 出海实战案例

- 2025年5月12-13日 中国企业出海营销的制胜之道 考察美的、名创优品、希音

- 2025年7月12-13日 北京专场 对标华为、腾讯、京东 学HRBP如何为业务创造价值

- 2025年3月28-29日 上海专场 对标华为、腾讯学HRBP如何为业务创造价值

- 2025年2月21-22日 深圳专场 对标华为、腾讯学HRBP如何为业务创造价值

- 2025年4月21-22日 揭秘品牌背后的创新营销密码 对标小红书、抖音、瑞幸咖啡、东鹏特饮

- 5月19-20日 对标上海星巴克、东鹏特饮、霸王茶姬、泰山原浆 学习智慧零售打造

- 2025年4月28-29日 走进北京阿里&智谱&京东&华为 对标AI赋能企业增长的新纪元